Основная цель создания комиссии - получить финансовую помощь от кредитной организации. Есть много студентов, которые сопоставляют плату и ипотеку, но они разные. Первое является просто залогом для выплаты причитающейся суммы, а второе - передачей процентов в активе в качестве обеспечения. Чтобы узнать еще более важное различие между зарядом и ипотекой, вам нужно ознакомиться со статьей, приведенной ниже.

Сравнительная таблица

| Основа для сравнения | Ипотечный кредит | Обвинять |

|---|---|---|

| Имея в виду | Ипотека подразумевает передачу права собственности на определенный недвижимый актив. | Платеж относится к обеспечению для обеспечения долга посредством залога, ипотеки и ипотеки. |

| Создание | Ипотека является результатом действий сторон. | Обвинение создается либо действием закона, либо действием заинтересованных сторон. |

| Постановка на учет | Должен быть зарегистрирован в соответствии с Законом о передаче имущества 1882 года. | Когда обвинение является результатом действия сторон, регистрация обязательна, иначе нет. |

| Срок | Исправлена | бесконечность |

| Личная ответственность | В целом, ипотека несет личную ответственность, за исключением случаев, когда это исключено явным договором. | Личная ответственность не создается, однако, когда она вступает в силу по договору, может быть создана личная ответственность. |

Определение ипотеки

Ипотека может быть определена как передача процентов по конкретному недвижимому активу, такому как здание, оборудование, машины и т. Д., Чтобы обеспечить выплату заемных или заемных средств, существующего или будущего долга от банка или финансового учреждения, что приводит к повышению материальной ответственности.

Это то, в чем особый интерес к заложенному имуществу передается залогодателем в пользу залогодержателя, чтобы обеспечить выплату авансовых денег. Право собственности на имущество остается у залогодателя (заемщика / переводчика), но владение переходит к залогодержателю (кредитору / получателю). Когда залогодатель не производит платеж вовремя, залогодержатель может продать актив, предварительно уведомив залогодателя.

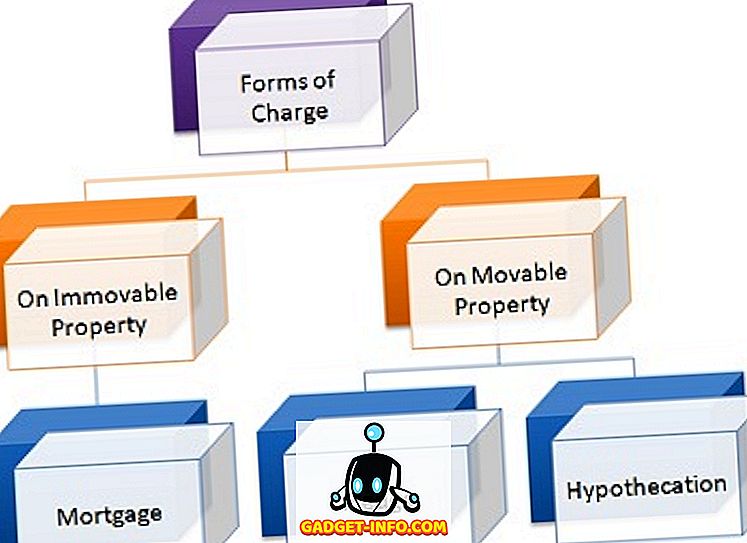

Типы ипотеки

Определение заряда

Под термином «начисление» мы имеем в виду право, созданное заемщиком на имущество для обеспечения погашения долга (основной суммы и процентов по нему) в пользу кредитора, т.е. банка или финансового учреждения, которое авансировало средства компании. В обвинении участвуют две стороны: создатель платежа (заемщик) и держатель платежа (кредитор). Это может происходить двумя способами, то есть по действию заинтересованных сторон или по закону.

Когда взимается плата за ценные бумаги, право собственности переходит от заемщика к кредитору, который имеет право вступить во владение активом и реализовать долг в судебном порядке. Начисление на различные активы создается в соответствии с их природой, например:

- О движимых акциях: залог и ипотека

- На недвижимость: Ипотека

- На жизнь, такие как страховой полис: назначение

- На депозитах: Lien

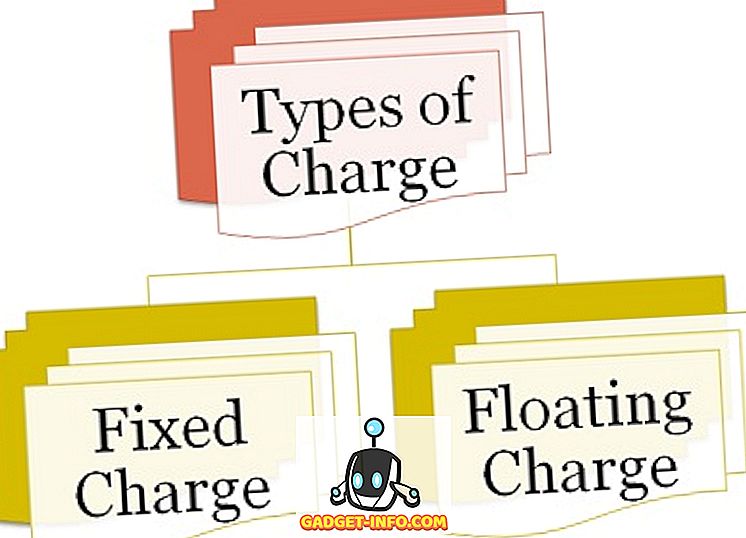

Существует два вида оплаты:

Типы Зарядки

- Фиксированный сбор. Сбор, который создается на основе устанавливаемых активов, то есть активов, которые не меняют свою форму, таких как земля и здания, установки, машины и т. Д., Известен как фиксированный сбор.

- Плавающее начисление: когда начисление производится над неопределенными активами, то есть активами, которые изменяют свою форму, такими как дебиторы, акции и т. Д., Называется плавающим начислением.

Ключевые различия между зарядом и ипотекой

Разница между зарядом и ипотекой может быть четко определена по следующим основаниям:

- Термин «ипотека» относится к форме начисления, при которой передается право собственности на конкретное недвижимое имущество. С другой стороны, Charge используется для обозначения создания права на активы в пользу кредитора для обеспечения погашения кредита.

- Ипотека создается на основании действий заинтересованных сторон, в то время как плата создается либо в силу закона, либо в результате действия держателя зарядного устройства и его создателя.

- Ипотека требует обязательной регистрации в соответствии с Законом о передаче собственности 1882 года. И наоборот, когда плата создается в результате действия заинтересованных сторон, регистрация обязательна, но когда плата создается в соответствии с законом, такой регистрации нет. нужен вообще.

- Ипотека на указанный срок. В отличие от заряда, который продолжается вечно.

- Ипотека несет личную ответственность, за исключением случаев, когда она прямо исключена специальным договором. В отличие от этого, никакой личной ответственности не создается. Тем не менее, когда обвинение вступает в силу в связи с договором, может возникнуть личная ответственность.

Заключение

В целом, создание платежа обеспечивает кредитору гарантию того, что сумма, предоставленная заемщику, будет погашена. С другой стороны, в ипотеке заемщик обязан выплатить ипотечные деньги, иначе сумма будет реализована путем продажи заложенного имущества, но только по решению суда в иске.